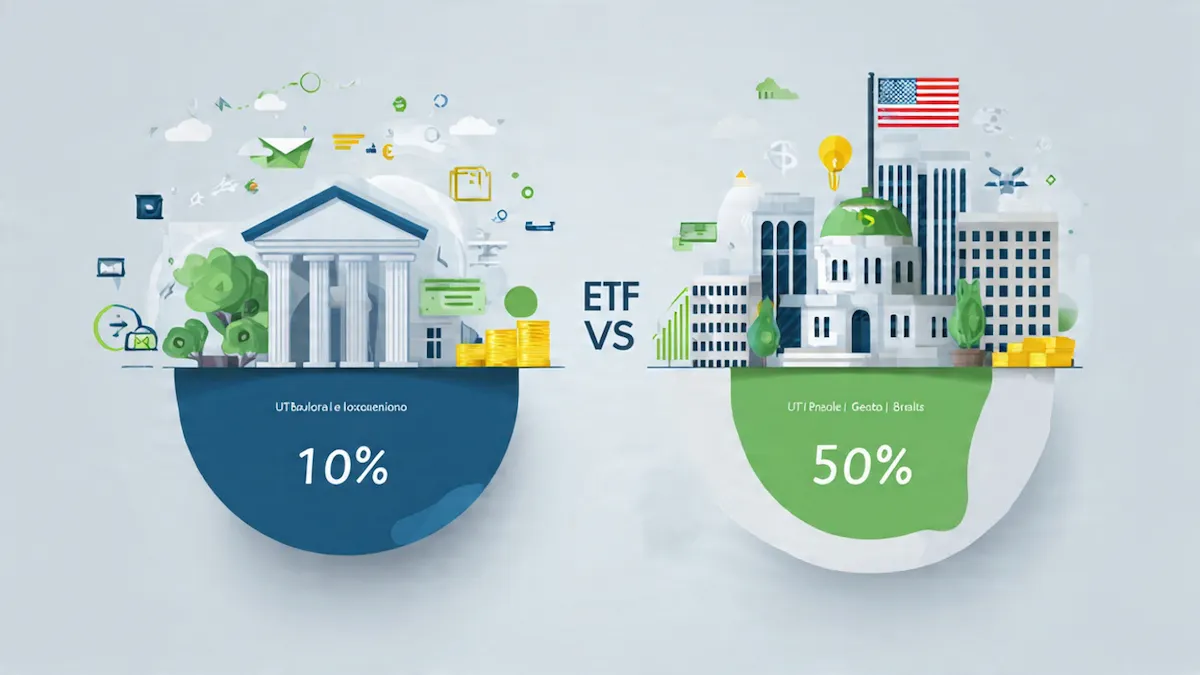

Um levantamento recente jogou luz sobre um abismo financeiro que separa o investidor brasileiro do norte-americano. Enquanto nos Estados Unidos cerca de metade dos investidores possui cotas de algum fundo de índice em sua carteira, no Brasil essa adesão engatinha na casa dos 10%. A disparidade revela não apenas uma diferença numérica, mas um atraso cultural significativo na forma como construímos patrimônio a longo prazo. O mercado de ETFs (Exchange Traded Funds), que movimenta trilhões de dólares globalmente, ainda é visto com desconfiança ou desconhecimento por grande parte do público local, que historicamente privilegia a poupança ou a tentativa arriscada de acertar a “ação vencedora” do momento.

Nos EUA, a popularidade desses ativos é impulsionada por uma mentalidade voltada para a aposentadoria. Dados indicam que 77% dos investidores americanos utilizam esses fundos pensando na previdência, aproveitando-se de taxas de administração irrisórias e da diversificação automática. Por aqui, o cenário começa a mudar lentamente: o número de pessoas físicas investindo nessa modalidade saltou de 42 mil para mais de 666 mil em sete anos, mas ainda representa uma fração ínfima diante do potencial do mercado, especialmente quando consideramos que a B3 já conta com produtos sofisticados que pagam dividendos e até replicam criptoativos.

Aplicação passiva internacional

A principal barreira para a popularização dessa aplicação passiva internacional no Brasil não é a falta de produtos, mas o modelo de remuneração do mercado financeiro. Especialistas apontam que o sistema de comissionamento (onde o assessor ganha ao indicar produtos específicos) desestimula a oferta de ETFs. Como esses fundos não pagam comissões gordas para as corretoras — diferentemente de fundos ativos ou COEs —, eles acabam “escondidos” nas prateleiras das plataformas de investimento. Nos EUA, o modelo predominante é o “fee-based”, onde o consultor cobra uma taxa fixa do cliente e, portanto, tem liberdade para indicar o produto mais barato e eficiente, que quase sempre é um ETF.

Essa distorção cria um paradoxo: o produto que seria mais benéfico para a maioria dos pequenos investidores é justamente o menos oferecido. No entanto, a Resolução 179 da CVM, que trouxe mais transparência sobre a remuneração dos assessores, começa a forçar uma mudança de postura. Gestoras globais como a BlackRock têm intensificado sua atuação no país, lançando dezenas de novos fundos na B3 em 2024 e 2025, apostando que o brasileiro eventualmente perceberá que pagar taxas altas para fundos que perdem do CDI não é um bom negócio.

Mercado de fundos listados

Outro fator cultural que freia o mercado de fundos listados é a ilusão do “stock picking”. O investidor brasileiro médio, muitas vezes influenciado por influenciadores digitais, acredita que consegue selecionar ações individuais melhor do que o mercado. Essa prática, embora possa gerar ganhos pontuais, estatisticamente perde para os índices de referência no longo prazo. Nos Estados Unidos, a maturidade financeira levou a população a entender que “comprar o mercado inteiro” via S&P 500 ou Nasdaq é mais seguro e rentável do que tentar adivinhar o futuro de uma única empresa.

Curiosamente, o Brasil saiu na frente em nichos específicos. O país foi pioneiro na aprovação de ETFs de criptomoedas, que ganharam tração antes mesmo do mercado americano, atraindo um perfil de investidor mais jovem e arrojado. Além disso, a recente regulamentação permitindo ETFs que pagam dividendos mensais trouxe um novo ânimo para a categoria, atraindo aqueles que buscam renda passiva recorrente, uma preferência nacional histórica.

Cota negociada em bolsa

Para o futuro, a tendência é de convergência, ainda que lenta. Com a taxa de juros oscilando e a inflação persistente, a eficiência tributária e os baixos custos dessa cota negociada em bolsa tornam-se atrativos irresistíveis. A B3 projeta que o mercado brasileiro pode seguir o caminho europeu, onde planos de investimento mensal em ETFs estão se tornando a norma para a classe média. A entrada de novos players e a educação financeira focada em alocação de ativos, e não em especulação, são as chaves para que o Brasil saia dos 10% e se aproxime dos patamares globais de investimento passivo.

Portanto, o investidor que ignora essa classe de ativos pode estar deixando dinheiro na mesa. Enquanto a discussão nos EUA já está na sofisticação dos portfólios, no Brasil ainda estamos aprendendo o básico: que simplicidade e custos baixos são os maiores aliados da rentabilidade. O “caminho sem volta” mencionado por gestores locais sugere que, uma vez que o brasileiro experimenta a praticidade de diversificar com um único clique, dificilmente volta aos modelos tradicionais e caros oferecidos pelos grandes bancos.